Obbligazioni e tassi di interesse: qual è la relazione?

I titoli obbligazionari (bond), in finanza sono normalmente associati a un “investimento tranquillo” e sono scelti dagli investitori proprio per la loro semplicità e la capacità di proteggere il capitale.

Eppure, in questo articolo abbiamo visto che anche investire in obbligazioni espone a diversi rischi.

A causa della relazione esistente tra tassi di interesse ed obbligazioni, uno dei principali rischi dell’investire in bond è il rischio di tasso, ossia la possibilità che il prezzo del titolo diminuisca o crolli a seguito di una variazione dei tassi di interesse di riferimento (tassi BCE, tassi FED, etc.).

Abbiamo anche imparato a identificare gli strumenti che possono aiutarci a misurare l’impatto del rischio di tasso sul nostro investimento obbligazionario: la duration e la duration modificata.

In questo articolo approfondiremo meglio il rischio di tasso, cercando di capire qual è la relazione tra i tassi di interesse e le obbligazioni.

Relazione tra i tassi di interesse e le obbligazioni

Quando si parla di tassi di interesse, si fa sempre riferimento al premio pagato dal debitore al proprio creditore.

L’obbligazione è un titolo di credito emesso da un ente (debitore) che viene acquistato da un investitore (creditore) a fronte di un determinato tasso d’interesse (premio).

Ma, prima di addentrarci nel discorso dei tassi di interesse, dobbiamo fare una netta distinzione tra il tasso dell’obbligazione e il cd. “tasso di riferimento”.

Che cos’è il tasso di riferimento?

In qualità di consumatori, ce ne accorgiamo nel momento in cui abbiamo bisogno di ricorrere a un prestito bancario o a un mutuo per l’acquisto di un immobile.

Quando acquistiamo un titolo obbligazionario, ricerchiamo un tasso più elevato per ricevere un rendimento più sostanzioso. Al contrario, in questo caso andiamo alla ricerca del tasso più basso, per pagare meno interessi possibili.

I tassi di riferimento sono i tassi che una Banca Centrale, come la BCE in Europa o la FED negli Stati Uniti, applica alle banche private di un Paese o di un sistema economico come la UE, per prestare loro dei soldi o per remunerare i loro depositi.

Banche Centrali e banche private

Facciamo un passo indietro per capire meglio:

Ogni banca privata di un determinato Paese è obbligata a detenere presso la Banca Centrale di riferimento (BCE; FED, BoE; BoJ; ecc.) un ammontare di denaro, tale da coprire una parte delle proprie passività.

Questa riserva di denaro è definita Riserva Obbligatoria. Viene remunerata dalla Banca Centrale alle banche private, al pari di un qualsiasi Conto Deposito bancario per un cliente privato. Diciamo, ad esempio, al 2%.

Questa remunerazione è definita Tasso di deposito.

Dall’altro lato, le banche private che momentaneamente non hanno abbastanza liquidità per essere in regola con la Riserva Obbligatoria, possono chiedere un finanziamento alla Banca Centrale, pagando un Tasso di rifinanziamento.

A seconda della durata, questo è definito:

- rifinanziamento principale (dura una settimana ed è meno costoso – es. 2,5%)

- rifinanziamento marginale (dura soltanto una notte ed è più costoso – es. 2,75%).

I tassi di riferimento, quindi, rappresentano il “costo del denaro” che viene remunerato o prestato dalla massima istituzione bancaria di un Paese o Area Economica. Inoltre, viene preso come riferimento dal mercato, al fine di regolare tutte le operazioni attive o passive che vengono effettuate in un determinato contesto.

Perché i tassi delle Banche Centrali impattano sui bond

Questi, come abbiamo visto in questo articolo, cambiano molto a seconda dell’affidabilità dell’emittente. Questa, tiene conto di vari fattori di solvibilità economica, espressi sinteticamente da un voto: il rating.

Nel caso delle obbligazioni governative, il tasso di interesse di un BTP italiano dipende dal tasso di riferimento della Banca Centrale e dall’affidabilità dello Stato Italia che lo emette.

La remunerazione di un Bund tedesco, infatti, sarà più bassa di quella offerta da un BTP italiano proprio a causa dell’affidabilità (e quindi della garanzia di remunerare il debito) del Paese emittente.

Quindi, partendo dal tasso di riferimento BCE come tasso di riferimento per un rischio “zero”, tutti gli altri bond sul mercato offriranno mediamente un tasso di interesse maggiore, per dover compensare il rischio più elevato ed essere più attrattive per un investitore.

Per la relazione tra tassi e obbligazioni, se la Banca Centrale modificherà i primi, il mercato si adeguerà di conseguenza offrendo tassi di remunerazione diversi.

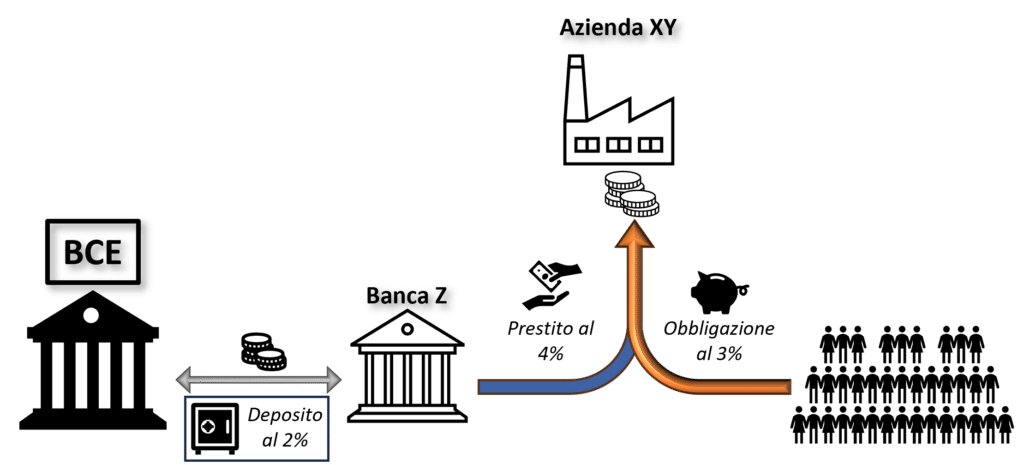

Il finanziamento e l’emissione di obbligazioni da parte di un’azienda

Proviamo a chiarire i concetti espressi fin qui con un esempio molto semplice:

- L’Azienda “XY” ha bisogno di un prestito e si rivolge alla banca “Z”, che ha liquidità da offrire.

- La banca “Z” potrebbe depositare la propria liquidità presso la BCE, senza rischio e ad un tasso del 2% (tasso di deposito).

Per trarne vantaggio e prestare soldi all’Azienda “XY” assumendosi un rischio maggiore, la Banca “Z” chiederà per il prestito un tasso più alto rispetto a quello che offre la BCE. Ad es. il 4%, che è il tasso di interesse che l’Azienda “XY” dovrebbe pagare per il prestito ricevuto. - L’Azienda “XY”, per non pagare alla banca “Z” il 4% sul prestito, decide di rivolgersi direttamente al pubblico, emettendo obbligazioni proprie che offrono un tasso del 3% agli investitori (per loro conveniente, perché più alto del tasso BCE). Se il collocamento di tali obbligazioni riesce, l’azienda avrà risparmiato l’1% di interessi rispetto al debito bancario, indebitandosi direttamente con i risparmiatori al 3% anziché con la banca “Z” al 4%.

Mutui e tassi di interesse: quale relazione li lega

Allo stesso modo di un’azienda, anche una Banca privata potrebbe richiedere un prestito momentaneo ad un’altra Banca privata per finanziarsi su determinate operazioni.

La Banca che erogherà il prestito, in questo caso effettuerà calcoli di convenienza molto simili a quanto visto nell’esempio per l’azienda “XY”, determinando un tasso di interesse definito “tasso interbancario“.

Questo tasso è preso a riferimento nell’erogazione di prestiti ai privati, per calcolare e definire un tasso di interesse per mutuo o per altre finalità che verrà applicato al prestito concesso.

Una persona che desidera acquistare un nuovo immobile (ma non ha tutta la disponibilità economica necessaria per farlo), può infatti chiedere un prestito ad una Banca per completare l’operazione di acquisto.

Parliamo di mutui e prestiti a lunga scadenza.

Le analogie tra obbligazioni e mutui

Per quanto strano possa sembrare l’accostamento, viste da una determinata prospettiva questi strumenti rappresentano entrambi delle passività.

A differenza di un prestito obbligazionario, in cui l’emittente si rivolge al mercato per finanziarsi genericamente, un mutuo rappresenta un’operazione di prestito finalizzata all’acquisto di un determinato bene. In più, per la sua erogazione, sono richieste delle garanzie reali come corrispettivo da utilizzare nel caso in cui il debitore non riuscisse più a ripagare il debito.

Molto spesso a tal proposito viene applicata un’ipoteca sugli immobili in acquisto o la richiesta di figure terze, come un fidejussore.

Queste figure od operazioni sono attivate in caso di insolvenza del debitore, rispettivamente entrando in possesso dell’immobile (ipoteca) o chiamando in causa il fidejussore per saldare i pagamenti non effettuati dal debitore.

Anche in questo caso il denaro ha un costo, che è determinato partendo sempre da alcuni tassi di riferimento (tassi interbancari) e calcolato definitivamente aggiungendo alcune voci di remunerazione, di rischio e di costi operativi.

Quindi, anche in questo caso, una variazione dei tassi di riferimento delle Banche Centrali, comporterà una modifica dei tassi interbancari e, di conseguenza, modificherà completamente il calcolo degli interessi passivi che il richiedente dovrà corrispondere alla banca per ripagare il mutuo. Questa variazione sarà più o meno sentita nel corso della durata del prestito, a seconda che abbia optato per un tasso variabile oppure per un tasso fisso.

Quanto costa un mutuo?

Il costo di un prestito a lunga durata, come un mutuo, è determinato dall’ente creditizio sulla base dei tassi interbancari di riferimento e della rischiosità dell’operazione.

Oltre che della remunerazione per chi effettua il prestito: creditore.

Generalmente, il complessivo tasso di interesse di un mutuo è composto principalmente da 2 fattori:

- Il tasso interbancario di riferimento (IRS o Euribor a seconda che si parli di tasso fisso o variabile)

- Uno spread sul tasso di riferimento, che rappresenta la remunerazione della banca per l’operazione di prestito.

Qual è il meccanismo che modifica il valore delle obbligazioni al variare dei tassi di riferimento?

Ne parliamo nel prossimo articolo

Investire in obbligazioni con 4Timing SIM

I bond e gli strumenti obbligazionari fanno da sempre parte del portafoglio degli investitori, ma per valutare l’investimento all’interno di un portafoglio protetto e bilanciato è necessario un approccio selettivo.

Bisogna cioè partire da un’accurata selezione dei titoli e gestirne l’andamento nel corso del tempo, sia per cogliere nuove e migliori opportunità, sia per evitare potenziali rischi, provenienti anche da possibili modifiche dei tassi di interesse e dalla conseguente relazione con le obbligazioni.

Affidarsi a un servizio di consulenza finanziaria indipendente come quello offerto da 4Timing SIM è una soluzione lungimirante. Perché?

Perché per noi protezione e sicurezza sono da sempre al primo posto, per un rapporto sano con i nostri clienti.

Scopri in che modo gestiamo e proteggiamo gli investimenti in obbligazioni.

Vuoi rimanere aggiornato sugli articoli del blog e sui nostri approfondimenti?

Chief Marketing Officer & Business Development Manager

“Per aspera ad astra“

Curioso per natura, nelle mie esperienze professionali ho sviluppato competenze differenti tra loro, condividendo ed acquisendo know-how in uno scambio che mi ha consentito di crescere nel corso degli anni, come professionista e come persona. Negli ultimi 15 anni mi sono dedicato alla Consulenza Finanziaria. Nel 2015 sono entrato in 4Timing SCF per realizzare, insieme agli altri soci fondatori, 4Timing SIM: un intermediario indipendente che rappresenta una boutique di investimento per gli Investitori che desiderano un rapporto professionale innovativo e di alto livello e per i Consulenti che vogliono evolversi professionalmente.