Proteggere il portafoglio dal crollo dei mercati finanziari

Il copione si ripete. È accaduto dinanzi al crollo dei mercati finanziari durante l’esplosione del coronavirus (ricordo che tra il 20 febbraio e il 20 di marzo, S&P 500 e DAX 30 persero rispettivamente il 34% ed il 39%); accade oggi. L’industria del risparmio gestito fornisce la solita ricetta anti panico per proteggere il portafoglio: mantieni i nervi saldi, stai vicino al cliente, dagli una visione di lungo termine.

Insomma, mantieni il sangue freddo e non abbandonare la nave.

L’industria finanziaria dovrebbe spiegare perché un risparmiatore paghi un gestore con commissioni di gestione e performance fee e un consulente attraverso le provvigioni per la recita di questa cantilena; a cui si aggiungono un’inerzia gestionale e l’incapacità di controllare il rischio, misurato soltanto ex-post.

Vuoi rimanere aggiornato sugli articoli del blog e sui nostri approfondimenti?

La finanza main stream invita a guardare alla big picture: il lungo periodo è il punto di riferimento per una corretta analisi della performance e del rischio dei mercati finanziari. Purtroppo non è del tutto vero. L’articolo di Riccardo Granero su come ottenere risultati positivi dagli investimenti nel lungo termine dimostra che dipende da quanto è lungo questo periodo.

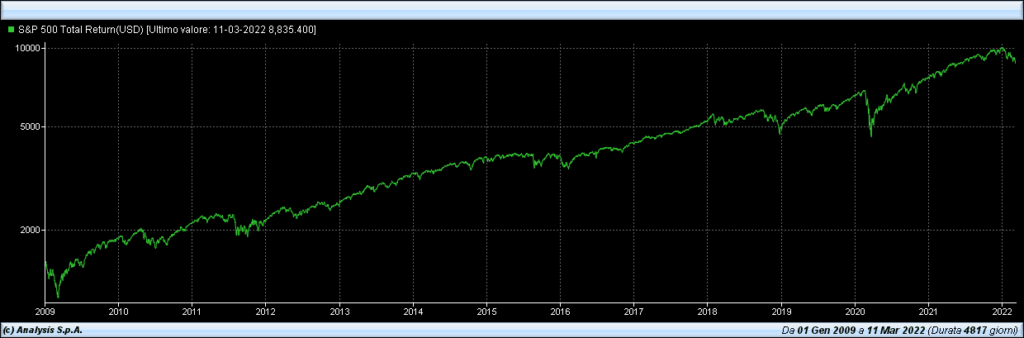

Chi scrive articoli o monografie a supporto di questa tesi, di solito mostra l’andamento dell’indice S&P 500 total return da marzo del 2009.

È bello vero?

Analizziamo il lungo periodo a partire dal 2008, o ancora prima dal 2000. Forse iniziamo a porci il dubbio che l’aforisma di John Maynard Keynes non è del tutto sbagliato: “I mercati possono essere irrazionali per molto più tempo di quanto io possa essere solvibile”.

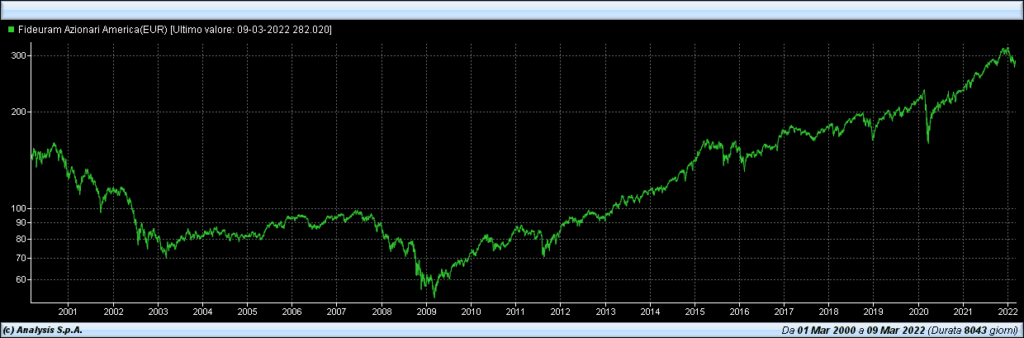

Non mostriamo il grafico dell’indice al lordo dei costi, ma la media dei fondi che investono nel mercato azionario americano: l’indice Fideuram azionari America. Il nostro discorso appare ancora più realistico.

Il rendimento annualizzato è pari al 3,13% con una massima oscillazione negativa (max drawdown) di periodo del 67%. È inquietante vero?

Certo, il mercato americano è un’eccezione. Analizziamo allora l’indice Fideuram azionari Europa: il rendimento annualizzato dal 2000 precipita allo 0,84% con un drawdown massimo del 60%. Solo un indicatore si attesta su valori sostanzialmente simili al cambiare dell’orizzonte temporale: il rischio.

Insomma, o l’orizzonte temporale a disposizione è molto lungo, o per proteggere il portafoglio sarebbe preferibile adottare altre strategie di investimento. Per proteggere il portafoglio vale la pena valutare strategie mirate a ridurre la volatilità e quindi la variabilità dei risultati, attraverso una gestione del rischio dinamica e una variazione attiva degli asset in portafoglio.

In 4Timing SIM i nostri clienti sono gli stessi azionisti. Il loro principale interesse è la protezione del patrimonio per garantire il benessere della famiglia.

Siamo una PMI innovativa (pressoché un unicum nel settore finanziario) perché abbiamo fornito una risposta esaustiva all’esigenza specifica di controllo e protezione, grazie a proprietà intellettuali registrate e protette.

4Timing SIM implementa un modello di remunerazione specificatamente correlato alla capacità di proteggere i patrimoni familiari. Ogni volta che il valore dell’investimento cresce il sistema guadagna: così il sistema finanziario tradizionale percepisce parte della propria remunerazione, anche se spesso il cliente sta solo recuperando una perdita precedente.

La linea rossa rappresenta il momento in cui l’intermediario tradizionale viene remunerato:

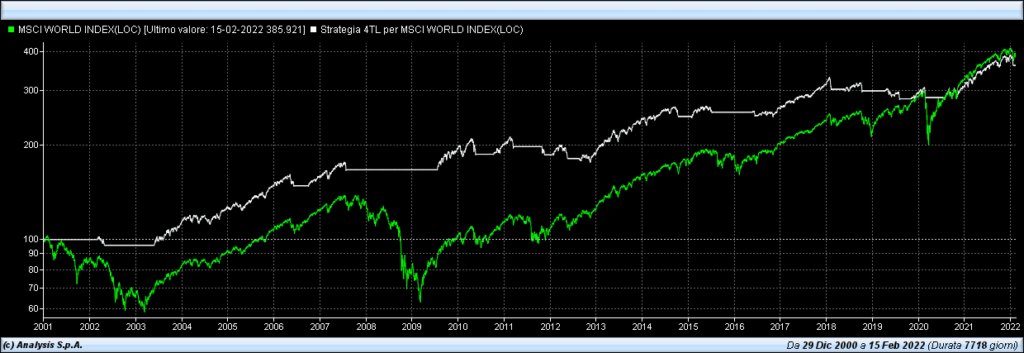

Questo invece è il modo in cui 4Timing SIM si fa remunerare le performance.

La linea rossa rappresenta il momento in cui 4Timing SIM viene remunerata:

Non basta che il valore dell’ investimento cresca: deve superare il valore massimo precedente, altrimenti le commissioni di performance non vengono applicate.

Di solito i clienti ci pongono due domande:

1. Come è possibile che per 4Timing SIM questo modello di remunerazione sia economicamente sostenibile? Grazie al know how proprietario, che ha permesso di salvaguardare il patrimonio dei clienti durante i crolli dei mercati finanziari.

La linea verde rappresenta l’andamento dei mercati azionari, l’emotività.

La linea bianca rappresenta 4Timing SIM, la razionalità di un approccio scientifico.

2. Come è possibile che una realtà come 4Timing abbia ideato una tecnologia di gestione di questa portata mentre la maggior parte degli intermediari finanziari ha subito passivamente l’andamento dei mercati azionari?

La risposta è semplice. Gli intermediari tradizionali guadagnano provvigioni di vendita tanto maggiori quanto più il cliente resta investito. 4Timing SIM è remunerata a prescindere che il cliente sia investito sui mercati azionari o temporaneamente su strumenti di liquidità.

La capacità di contenere il rischio si vede da come 4Timing SIM si fa remunerare, dal suo track record storico, e non solo. Si vede anche dalla responsabilità che la stessa si assume dinanzi agli organi di vigilanza e al cliente, poiché offre contrattualmente un rapporto asimmetrico tra rischio e rendimento. Le potenzialità dell’asset class azionaria con una volatilità compresa tra il 5% ed il 7,5%.

Nel nostro modello di servizio la banca è semplicemente la cassaforte, non gestisce il denaro. 4Timing SIM gestisce il denaro nell’interesse del cliente.

Controllo dei costi, controllo del rischio e protezione del patrimonio, sono la bussola che governa un rapporto di partnership con il cliente.

CEO & Founder 4Timing SIM – Vi racconto chi sono in poche righe. Lavoro nel mondo della gestione del risparmio da quasi trent’anni. Nel 2016 ho fondato 4Timing SIM, un intermediario finanziario italiano, specializzato nei servizi di consulenza su base indipendente e di gestione individuale di portafoglio. Controllo del rischio, controllo dei costi e consolidamento delle performance è il mantra che da sempre permea la relazione con i clienti, un vero e proprio gioco di squadra. In sintesi: lavoro con le banche per i clienti e non il contrario.