Il bias del senno del poi, cosa comporta?

Chiunque potesse giocare a scacchi conoscendo anticipatamente le mosse del suo avversario, non avrebbe bisogno di studiare preventivamente alcuna strategia, dato che potrebbe sfruttare l’incontrovertibile possibilità di mettere in atto le mosse più opportune per battere la propria controparte. È ovvio: avendo ben in testa i piani dell’altro giocatore, sarebbe semplice decidere come muoversi per ottimizzare le proprie scelte e raggiungere con certezza assoluta il risultato agognato…

Analogamente ad una prevedibile partita a scacchi, se fosse possibile conoscere prima del tempo il comportamento e l’andamento nel tempo del prezzo degli strumenti finanziari sui mercati, basterebbe confrontare numeri, rendimenti e grafici per selezionare il prodotto migliore che, nell’orizzonte temporale preferito e con il grado di rischio desiderato, consenta di raggiungere il miglior risultato possibile. Dati alla mano, tutti sarebbero concordi nell’effettuare la medesima scelta.

Vuoi rimanere aggiornato sugli articoli del blog e sui nostri approfondimenti?

Molti, però, confondono la certezza che deriva dal trovarsi in una situazione come quella appena descritta (che porterebbe a soluzioni assolute e oggettive, ma che nella realtà è impossibile da verificarsi) con la convinzione che quello che è stato il miglior strumento/mercato nel passato, possa continuare a esserlo anche nel prossimo futuro, e che quindi sia da acquistare o da continuare tenere in portafoglio.

Ne parliamo in modo approfondito nell’articolo “Survival Bias: scegliere i prodotti finanziari con il senno del poi”.

Accade, quindi, che la certezza dettata dal senno di poi su ciò che è stato, venga scambiata con una sensazione su ciò che sarà, che si basa su valutazioni inconsistenti e assolutamente discrezionali.

È un discorso che a mente fredda può apparire quasi scontato, dato che nessuno di noi, nel quotidiano, guida la propria autovettura su strada guardando esclusivamente dallo specchietto retrovisore. Eppure, di fronte all’incertezza, la mente umana tende semplificare le questioni e le informazioni a disposizione, ricercando delle certezze e delle familiarità laddove non ci sono.

In che modo questo pensiero può influenzare le scelte d’investimento?

Questo atteggiamento è definito hindsight bias (ragionare con il senno di poi), e consiste nell’errore del giudizio retrospettivo, ossia la tendenza delle persone a credere che sarebbero state in grado di prevedere un evento correttamente, una volta che l’evento è ormai noto.

”…Ve l’avevo detto io!” bastava analizzare i fattori che lo condizionavano.

Ed è per questo motivo che anche in ambito finanziario si manifesta la distorsione creata dalla mente umana, che spinge a inseguire le tendenze e a far sembrare evidente ex-post quale sarebbe stata la miglior soluzione da adottare, una volta che è ormai acclarato quanto si è già manifestato sui mercati.

Una delle prime conseguenze di questa distorsione cognitiva, consiste nella concreta difficoltà a praticare una corretta diversificazione del portafoglio, dato che ciò che è già accaduto diventa spunto per concentrare maggiormente le proprie scelte d’investimento su determinati strumenti o mercati.

A dimostrazione di ciò, proviamo a fare alcune riflessioni sui mercati finanziari in periodi differenti…

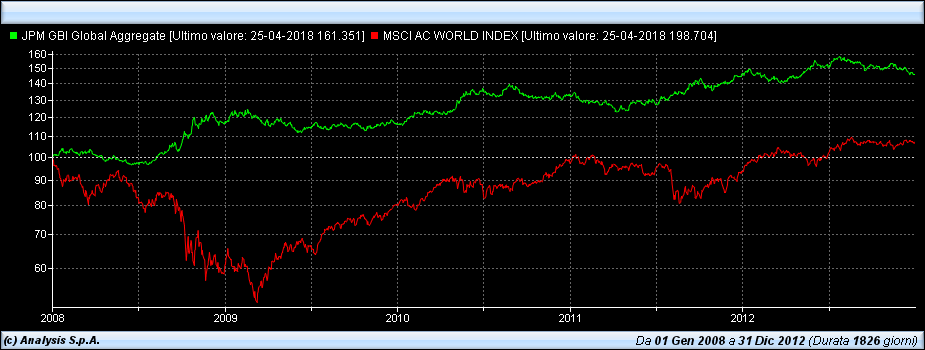

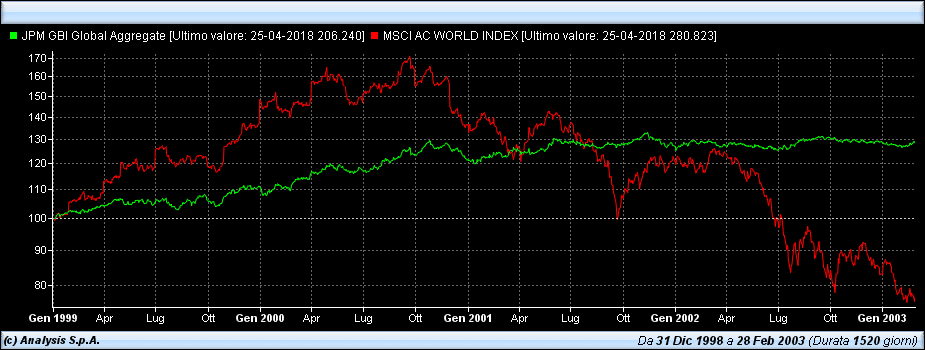

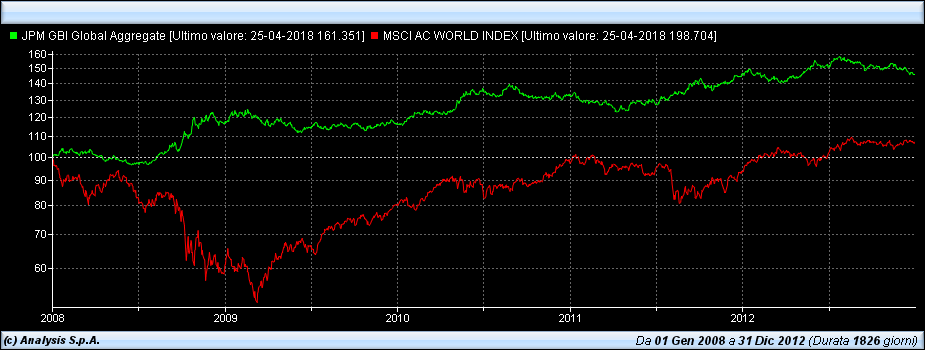

Nel corso dei decenni, il mercato obbligazionario ha espresso una notevole tendenza positiva unita ad una bassa volatilità, provando più volte di essere vincente rispetto al più altalenante mercato azionario. A conferma di ciò, possiamo analizzare il grafico riportato sotto, che analizza gli indici JP Morgan Global Aggregate (si tratta di un indice investment grade nato nel 2008 che raccoglie molteplici asset class, dai Titoli di Stato Emergenti, a quelli Americani, Europei, ecc. per un totale di più di 60 Paesi) e l’MSCI World Index (si tratta dell’indice del mercato azionario per eccellenza; contiene più di seimila azioni mondiali e viene spesso usato come benchmark nei confronti dei fondi azionari) su un arco temporale di 5 anni.

(in rosso) dal 01 Gennaio 2008 al 31 Dicembre 2012.

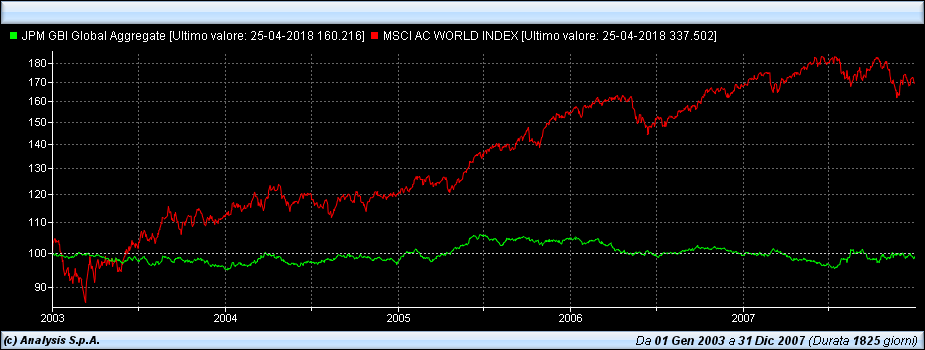

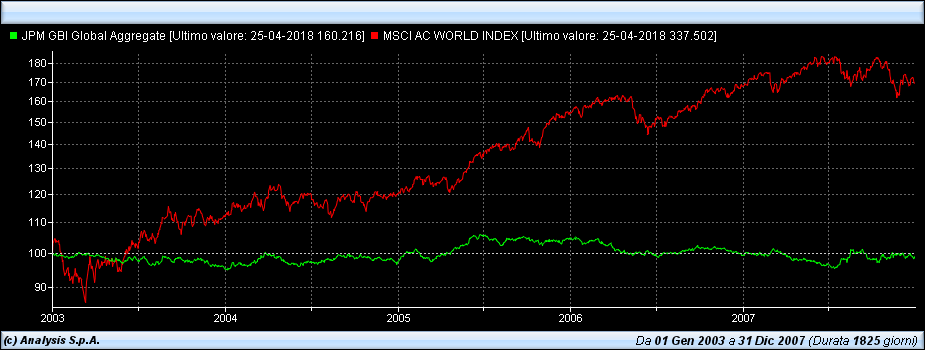

Ora proviamo a cambiare la prospettiva d’osservazione. Proviamo ad immedesimarci nell’investitore che debba prendere le proprie decisioni d’investimento prima della crisi del 2007: in questo contesto, molto probabilmente, l’opinione sulle proprie scelte cambierebbe in maniera radicale.

(in rosso)dal 01 Gennaio 2003 al 31 Dicembre 2007.

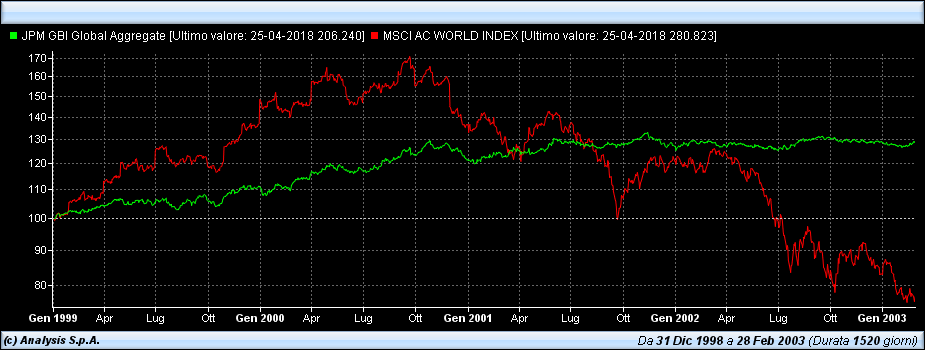

Allo stesso modo, confrontando ancora gli stessi due mercati in timeframe differenti, ritroveremo la medesima evidenza empirica: a seconda della prospettiva da cui sto guardando, la stessa realtà potrà apparire molto diversa…

(in rosso) dal 31 Dicembre 1998 al 01 Marzo 2003.

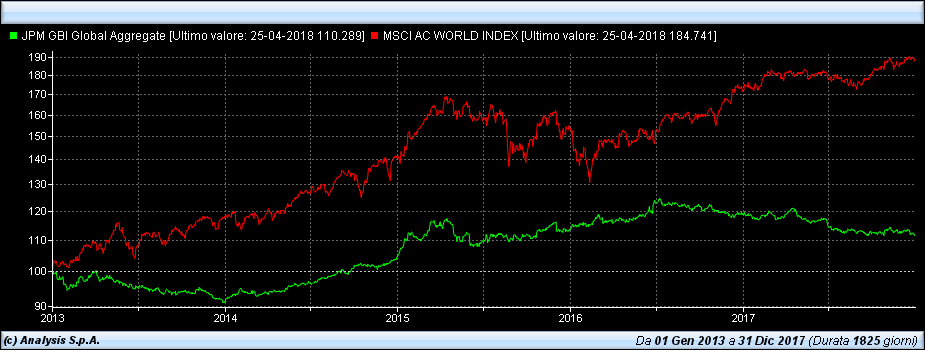

(in rosso) dal 01 Gennaio 2013 al 31 Dicembre 2017.

Proviamo dunque a riassumere graficamente quanto osservato, ponendoci di volta in volta in contesti temporali differenti, nei panni di un investitore che prende le proprie scelte d’investimento analizzando l’andamento dei mercati in oggetto negli ultimi 5 anni a lui conosciuti.

Inizio 2003

Inizio 2008

Inizio 2013

Inizio 2018

Utilizzando questa logica retrospettiva, l’uomo che avesse effettuato le proprie scelte d’investimento a inizio 2008 (Figura 6) oppure ad inizio 2018 (Figura 8), basandosi sui risultati conosciuti nei cinque anni precedenti, molto probabilmente avrebbe indirizzato gran parte dei propri risparmi a favore dell’entusiastico mercato dell’equity, a discapito del più morigerato andamento del mercato dei bond.

Al contrario, l’uomo investitore del 2003 (Figura 5) e quello del 2013 (Figura 7), molto probabilmente sarebbero più interessati ad indirizzare gran parte dei propri capitali sul mercato obbligazionario, puntando sulla prosecuzione del trend degli ultimi anni presi in considerazione per definire le proprie scelte.

CEO & Founder 4Timing SIM – Vi racconto chi sono in poche righe. Lavoro nel mondo della gestione del risparmio da quasi trent’anni. Nel 2016 ho fondato 4Timing SIM, un intermediario finanziario italiano, specializzato nei servizi di consulenza su base indipendente e di gestione individuale di portafoglio. Controllo del rischio, controllo dei costi e consolidamento delle performance è il mantra che da sempre permea la relazione con i clienti, un vero e proprio gioco di squadra. In sintesi: lavoro con le banche per i clienti e non il contrario.