Ottenere il massimo dai mercati finanziari? La strategia del Buy&Hold

È credenza comune affermare che nel lungo periodo il mercato azionario guadagni sempre, correggendo eventuali “debacle” di periodo e riportando ogni volta i conti in ordine.

In rete e su documenti di approfondimento finanziario si susseguono articoli, tesi, consigli di gestori ed esperti. Tutti richiamano studi accademici inneggianti all’inazione e al rispetto dell’impostazione temporale e allocativa del portafoglio strategico. Il tutto anche in presenza di concitate fasi di elevata volatilità o di rintracciamento dai massimi livelli raggiunti.

Insomma, sangue freddo e tenere le proprie posizioni.

Tali tesi vengono richiamate per allertare sul rischio (molto probabile) di effettuare delle movimentazioni tattiche che si rivelino immancabilmente errate in termini temporali.

Ciò, con una conseguente perdita dei fatidici giorni più performanti che gli indici di borsa hanno da offrire all’investitore. Egli, incredulo nella capacità di automedicazione dei mercati, tende a seguire il suggerimento dell’istinto di sopravvivenza. “Fuggire dai pericoli”.

Esiste il momento giusto per investire?

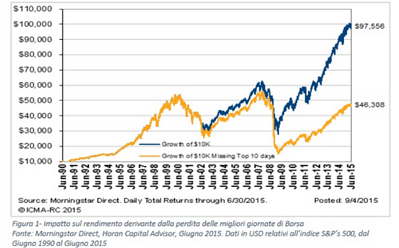

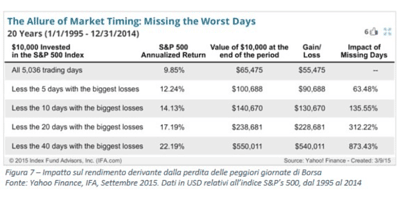

Siamo consapevoli dell’impossibilità di prevedere il momento ottimale per entrare o uscire da un determinato mercato (soprattutto in fasi di elevata volatilità come quelle degli ultimi periodi). Tuttavia la tesi del “mantenere le posizioni” acquisisce sempre maggior credito. C’è un’idea (corretta, per certi versi) che si fa strada nelle coscienze e si divulga ad investitori ed operatori di mercato. Nel dubbio di un possibile intervento sbagliato in termini di timing che porti a stare liquidi durante i migliori 5/10/15 giorni di performance, le ripercussioni sui rendimenti possono essere incredibilmente elevate. Restare sempre “investiti” consentirebbe invece di beneficiare delle tendenza di rialzo di lungo termine.

A conferma di questa tesi, vengono richiamati studi accademici che manifestano empiricamente quanto tale impatto possa determinare una performance considerevole.

Uno fra tutti lo studio effettuato da H.Nejat Seyhun dell’università del Michigan. In “Stock Market Extremes and Portfolio Performance” (1994) affermava come “analizzando 7,802 giorni di contrattazione dei 31 anni compresi tra il 1963 e il 1993, solo 90 giorni hanno generato il 95% di tutto il rendimento annuo dei mercati – una media di 3 giorni l’anno.”

Vuoi rimanere aggiornato sugli articoli del blog e sui nostri approfondimenti?

I concetti del principio dell’immobilità finanziaria

Questo principio di immobilità finanziaria sta ritornando prepotentemente in auge. Tanto più nel momento in cui, come riportano i media di settore, “le borse mondiali hanno superato i massimi storici di sempre”. Per quanto apparentemente fondato e strumentalmente dimostrato a livello matematico, questo principio tende a semplificare la realtà. Effettuiamo allora alcune considerazioni in merito alla spendibilità dello stesso nella relazione con l’investitore.

1. A conferma dell’approccio Buy&Hold, bisogna constatare come il riferimento utilizzato nelle simulazioni sia sempre e solo l’indice S&P500. È uno dei pochi indici azionari che ha effettivamente recuperato dai suoi massimi), e può essere preso in considerazione come indice rappresentativo. Ma non come benchmark del portafoglio del cliente: da buon padre di famiglia, non si troverà mai ad investire la totalità dei propri risparmi solo su tale indice azionario.

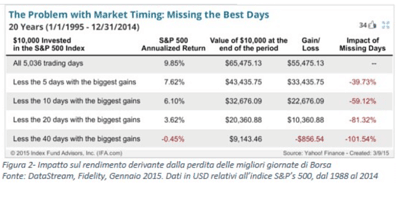

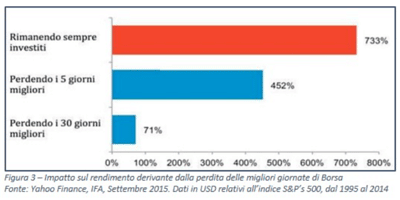

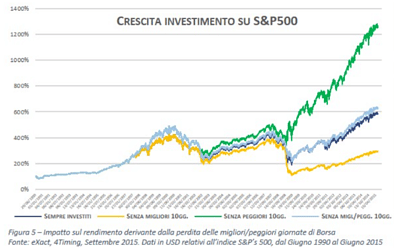

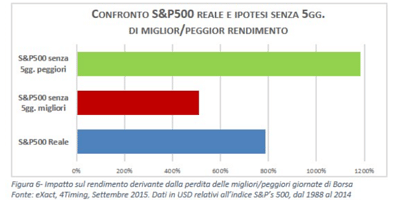

2. Statisticamente si hanno le medesime probabilità di “bucare” i 10 giorni migliori del mercato, così come perdersi i 10 giorni peggiori. Riprendiamo le simulazioni riportate dai media ed analizziamo cosa nascondesse l’altro lato della medaglia. I risultati scoperti si sono rivelati incredibili anche in questo caso. È vero, infatti, che mancare i 10 giorni di performance migliori comporta un importante spread negativo nei confronti di un semplice buy&hold (cfr. linea gialla vs. linea blu). È altrettanto vero che riuscire ad evitare i 10 giorni peggiori comporta uno spread positivo estremamente più elevato nei confronti di quest’ultimo (cfr. linea verde vs. linea blu).

Evitare i giorni peggiori, dunque, è molto meglio che partecipare a quelli migliori. Una perdita impatta molto più di un guadagno, sia in termini di performance che, non dimentichiamolo, relazionali.

3. Gli investimenti sono effettuati dagli esseri umani. In quanto tali, assistono nel lungo periodo al mutamento delle condizioni di mercato e al mutare della popria vita personale. Ciò li porterà a investire, disinvestire, apportare capitali in un settore o in un altro in base a vicissitudini e opportunità che si manifestano nella vita. Il tutto passando per tanti, tantissimi periodi incredibilmente più brevi di un ventennio o di un trentennio come quelli analizzati dal punto di vista accademico.

Per approfondire il tema del Buy&Hold leggi anche l’articolo “Buy and hold: come ottenere risultati positivi dagli investimenti nel lungo termine”.

Inoltre, dobbiamo considerare le passioni che ci muovono. Bisogna ricordare che la finanza comportamentale si è ampiamente espressa su questi fattori, i più influenti nelle scelte degli esseri umani. Gli studi di finanza comportamentale sottolineano, empiricamente con ricerche ad-hoc, come in media gli investimenti sono effettuati a ridosso dei massimi di mercato mentre i disinvestimenti vengano operati in prossimità dei minimi.

Dunque, possiamo anche assumere che il Buy&Hold funzioni per l’ipotetico investitore che entri sul mercato al tempo T0 e riapra gli occhi dopo 20 anni per controllare le proprie posizioni. Ma nella realtà quotidiana questa affermazione si rivela quanto mai vacua. Perché? Perchè i vari ed inevitabili interventi effettuati nel corso del tempo porteranno, oltre a subire dei drawdown molto profondi, anche ad avere un prezzo medio di acquisto che per qualche lustro non riuscirà a riportare in positivo il bilancio dell’investitore.

Il riaffacciarsi di programmi di pianificazione finanziaria a lunga scadenza sulla scena del risparmio gestito riporta alla mente i vecchi programmi temporali di investimento definiti “lifecycle”. Programmi che investono con un orizzonte temporale di lunghissimo periodo.

Questi programmi modificano le impostazioni del portafoglio ed i relativi pesi delle singole asset class, in funzione dell’età anagrafica dell’investitore e di ribilanciamenti periodici. Partono da un investimento sostanzialmente aggressivo nei primi anni. Arrivano poi via via a ridurre l’esposizione al rischio “canonico” sui comparti azionari in favore di un incremento dell’investimento su quelli obbligazionari. E lo fanno a prescindere dal contesto economico in cui l’operazione viene effettuata.

Nel contesto attuale, tra aumento atteso dei tassi e probabile crisi dei mercati emergenti, sarà interessante seguire i risultati della conversione di tali portafogli su asset class per convenzione più “tranquille”.

Chief Marketing Officer & Business Development Manager

“Per aspera ad astra“

Curioso per natura, nelle mie esperienze professionali ho sviluppato competenze differenti tra loro, condividendo ed acquisendo know-how in uno scambio che mi ha consentito di crescere nel corso degli anni, come professionista e come persona. Negli ultimi 15 anni mi sono dedicato alla Consulenza Finanziaria. Nel 2015 sono entrato in 4Timing SCF per realizzare, insieme agli altri soci fondatori, 4Timing SIM: un intermediario indipendente che rappresenta una boutique di investimento per gli Investitori che desiderano un rapporto professionale innovativo e di alto livello e per i Consulenti che vogliono evolversi professionalmente.